こんにちは!子ども3人の教育費に怯えるアラフォー主婦、ももプルですw

今日は、わが家が2023年で廃止になってしまったジュニアNISAで運用した結果、

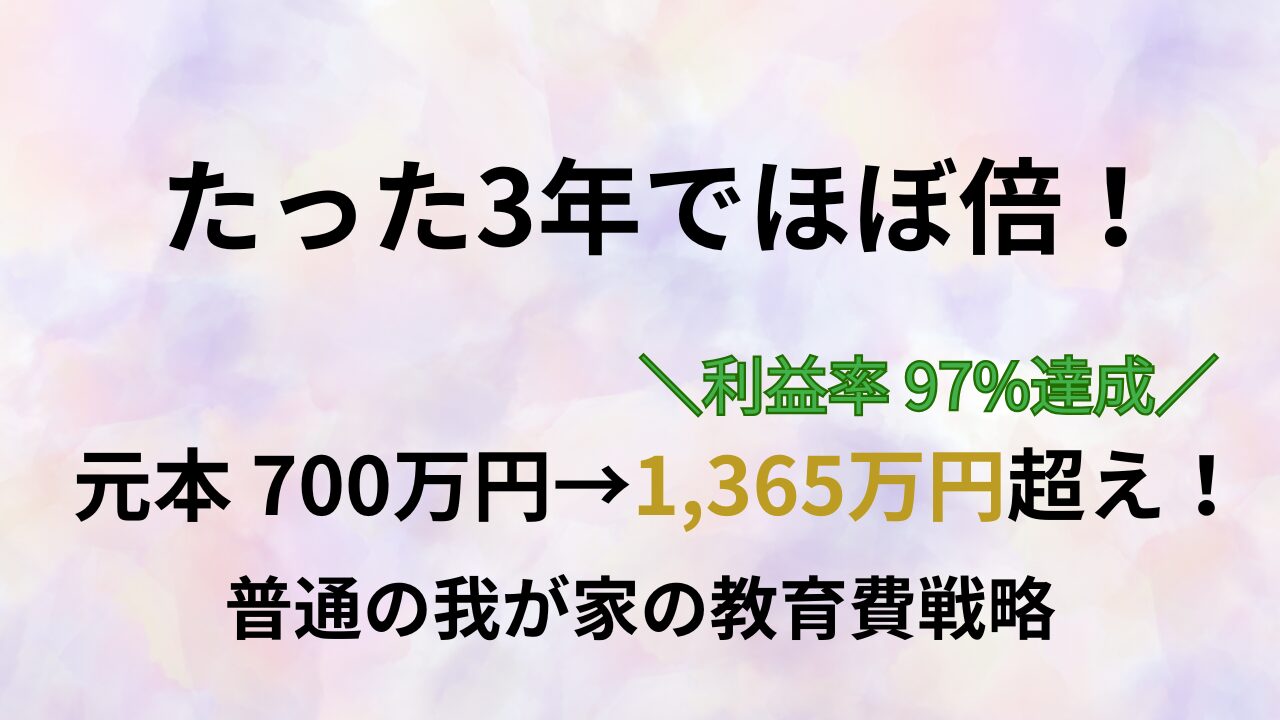

なんと【利益率97%(元本がほぼ倍!)】という成績になったので、その全貌を公開したいと思います!

🌟 私たち家族の運用成績、公開しちゃいます!

まずはこちらをご覧ください。

これが2021年〜2023年の約3年間資金投入し、子ども3人分のジュニアNISAで運用している現在の成績です。

黄色マーカー部分が家計資金で投資している投信です。

子供① 2025.11.21時点

子供② 2025.11.21時点

子供③ 2025.11.25時点 ※子供③だけ11.21の写真撮り忘れたので日付違います💦

まとめると…

| 金額(円) | |

| 評価額(運用成績) | ¥13,650,076 |

| 元本(投資したお金) | ¥6,931,612 |

| 含み益(利益) | ¥6,718,164 |

| 利益率 | 97% |

元本約700万円に対して、含み益も約700万円。本当にびっくりで、思わず「ほぼ倍になってる!」と叫びました(笑)。 ※この表は11月21日時点の評価額で作成。

「すごいけど、どうやってこんなに?」 と思われるかもしれませんが、わが家がやったことは、いたってシンプルで地味なことばかりです。

💡 なぜジュニアNISAを始めたの?

わが家がジュニアNISAに踏み切った理由は、大きく分けて二つあります。

① 夫婦の非課税枠を使い切ったから!

2016年から夫婦の個人貯金で投資を始め、ある程度慣れてきました。夫婦のNISA枠は自分たちの個人資金で使い切ってしまうので、「次は、家計の資金を使って子どもの非課税枠を使わない手はない!」と考えたのがきっかけです。

② 廃止決定でルールが超絶使いやすくなったから!

実は、ジュニアNISAの最大のデメリットは「子どもが18歳になるまで原則払い出しができない」ことでした。

しかし、2023年末で制度が廃止されることが決まったことで、なんとこのルールが大幅に改善!

💡 ココがすごい!廃止後のジュニアNISAルール

2024年以降は、災害などのやむを得ない事由がなくても、いつでも非課税で払い出しができるようになりました!(※ただし、口座を廃止し、全額を一括で払い出す必要があります)

このルール変更のおかげで、「大学資金など、必要なタイミングで使える非課税口座」として一気に魅力が増したんです。「使わない手はない!」と確信しました。

💸 約700万円の元本、どうやって捻出した?

「700万円もどこから出したの?」と聞かれることが多いですが、わが家は特別な高収入ではありません。

実は、結婚してから年間100万円以上は貯金するという堅実な習慣がありました。

定期貯金を利用して、給料が振り込まれると同時に“決まった額を強制貯金する”という仕組みがあったんです。

この定期貯金で貯めていた資金を元本に、思い切ってジュニアNISAに投入しました。

コツコツ貯めた「貯金」を「投資」にスイッチしただけ。特別なことをしたわけではないんです。

📊 何を買ったの?積立の「実験」も公開!

わが家が購入した銘柄は、全て低コストのインデックスファンドです。

- SBI・V 全米株式

- SBI・V S&P500

- SBI・先進国株式(雪だるま)

- SBI・全世界株式(雪だるま)

そして最初の2021年は、ちょっとした実験をしました(笑)。

| 2021年の積立設定 | |

| 子ども① | 毎週決まった曜日に買う |

| 子ども② | 毎月一回決まった日にちに買う |

| 子ども③ | 毎日買う |

どの分散が一番いいのか興味本位でやってみましたが、結論として、運用成績に大きな差がでるのかどうかは分かりませんでしたw

そもそも子供それぞれで買っている投信違うしw 謎の実験w

それよりも、毎日設定だと予算を消化しきれなかったりして、ズボラな私には管理が大変でした。

紆余曲折を経て、今は資金があるなら「年初一括」派に落ち着いています。

なるべく市場に資金を長期間置きたいので、機会損失をしたくないという考えからです。

長期で見れば年で分散しているし、なにより管理も楽ちんです!

💪 なぜ利益97%も達成できた?成功の秘訣は「〇〇しない」こと

私たちの成功の最大の秘訣は、「とにかく15年以上は手をつけない」という鉄則を貫いたことです。

😥 暴落時のリアルな心境

コロナショックやトランプショックの時、ポートフォリオは毎日、前日比マイナスの真っ青。

正直、見るたびに気分が沈みました。「もう売ってしまおうか」と不安になる日もありました。

💡 不安を乗り越えた「3つの呪文」

それでも売却しなかったのは、以下の信念を夫婦で共有していたからです。

- 経済は長期間で見れば、右肩上がりに成長してきた。

- 15年以上保有すれば、マイナスになるリスクは限りなく抑えられる。

- 下落はバーゲンセール!(今は買えないけど…)

不安な時はあえて資産額を見ないようにし、この呪文を唱えて「長期」の視点に立ち戻りました。この「放置」こそが、含み益97%を生んでくれた鍵だと確信しています。

🎯 今後の目標:10年後「1億円」と「4%ルール」

このジュニアNISAの経験を活かし、わが家の今後の目標はこれです。

現在、ジュニアNISAでの運用を含めたわが家の総投資資産は約7,000万円です。

- 大目標: 運用益4%で計算し、10年後に投資資産1億円を達成!

- 出口戦略: 1億円達成後、4%ルール(資産の4%以内を取り崩す)を活用して、年間400万円を教育費としてまかなうのが理想です。

売却のタイミングは、早くても下の双子が大学に入学する時。

貯金ではいよいよ足りない…となるまでは、最後の砦として、この投資資産には一切手をつけないつもりです。

✅ まとめ

わが家のジュニアNISAは新規投資を終えましたが、現在は夫婦ともに新NISAに資金を集中しています。

- 戦略は一貫: 余剰資金はできるだけ投資に回し、15年以上寝かす。

- 銘柄: メインはオルカンや米国のインデックス投資です。

わが家は新NISA枠(夫婦で年間720万円)を5年分、最短で埋める予定です。

投資は、「どれだけ長く、市場に居続けられるか」が鍵です。

大きな暴落があっても、淡々と「長期・積立・分散」を信じて耐える。

私たちのような普通の家庭でも、着実に資産は育ちます。

「放置の力」を味方につけて、一緒に資産を育てていきましょう!