はじめに:保険の窓口で「カモ」になっていた私

お疲れ様です。あかねです。

今日は医療保険について。

皆さんは、なぜ医療保険に加入していますか?

なぜ加入しましたか?

私の場合、答えはシンプルです。

「みんな入っているから、加入するものだ」と信じていました。

独身時代は会社のグループ保険に言われるがまま。

結婚して退職後、金融リテラシーゼロのまま保険の窓口へ行き、

「医療保険」にめでたく加入しました。

今考えると、保険会社にとって都合のいい「カモ」が爆誕した瞬間です。

私が解約した医療保険の掛け金は、年払いで4万円。

年間で見れば大した額ではないと思われるかもしれませんが、

この小さな出費が資産形成の足を引っ張っていたことに気づいたのです。

では、なぜ私はこの保険を解約したのか?

この記事では私の医療保険に対する考え方が、

実体験を通してどう変わったのかについてお話しします。

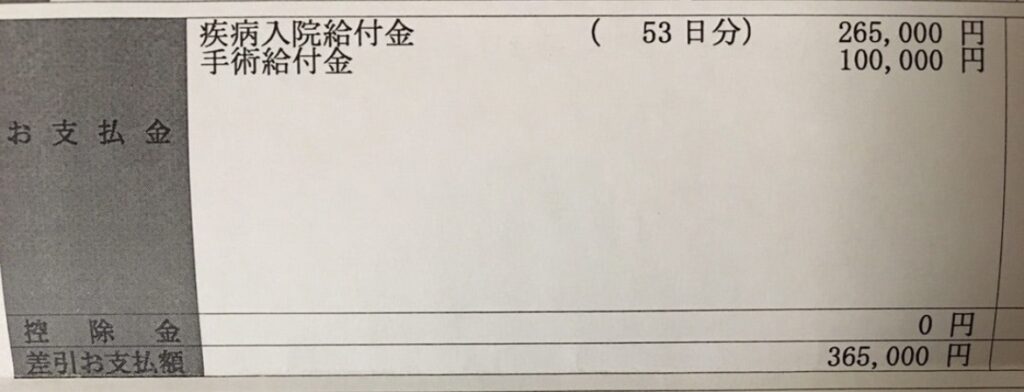

【解約前】出産で給付金36.5万円!それでも解約を決めたワケ

まず、驚かれるかもしれませんが、

私は医療保険に加入している間に、一度大きな給付金を受け取っています。

- 給付金を受け取った出来事: 出産(2ヶ月入院&帝王切開)

- その時点での支払い総額: 年間4万円×4年目=160,000円

- 受け取った給付金の総額: 365,000円

「元が取れた」どころか、加入して数年でこれだけのお金が戻ってきました。

通常なら「入っていてよかった!」と安堵するところでしょう。

しかし、この経験とある知識との出会いが、「それでも解約するべきだ」と決断させたのです。

解約を決めた理由は、給付金の額ではありません。

家計の「守り」に関する根本的な考え方が変わったからです。

解約を決めた最大の決め手は「リベ大」で知った真実

加入してから12年。

ここ数年はうすうす「医療保険いらないかもな・・でも何かあったら・・」と思いつつも

なんとなくの不安から解約には至っていませんでした。

そんな私が医療保険の解約を決断した最大の決め手は、「リベラルアーツ大学(リベ大)」のYouTubeや本などを通して、日本の公的な医療制度について理解したからです。

特に衝撃的だったのは、以下の2つの真実です。

① 日本の公的医療保険は最強の保険である

日本の医療制度は世界トップクラスに優れています。

治療費が高額になっても、自己負担額に上限が設けられている「高額療養費制度」があります。

たとえば、年収約370万円〜770万円の世帯の場合、1ヶ月の医療費がどんなに高額になっても、自己負担の上限は約8〜9万円程度に抑えられます。

つまり、極端な話、1ヶ月の医療費が100万円かかっても、支払いは約9万円前後で済むのです。

医療保険の給付金で賄えるのは、この自己負担額と差額ベッド代などですが、

十分な貯蓄があれば、年4万円を保険料として払い続ける必要はないと気づきました。

② 先進医療は「最先端の医療」という訳ではない

多くの医療保険に付帯されている「先進医療特約」。

保険診療ではないため、費用が全額自己負担となり、数百万かかる可能性もあるため

「これは必要だ」と思われがちです。

しかし、先進医療は「最先端の医療」というよりも、

「まだ効果が十分検証されていない医療」という側面があります。

専門家によると、多くのケースで保険診療の治療がベストな治療であることが多いとのこと。

保険診療の治療がベストな治療と分かったら、数百万かかるかもしれない不安が無くなりました。

【リアルな本音】長期入院するより「家族との思い出」にお金を使いたい

これは非常に個人的な理由ですが、私の解約の判断を決定づけました。

妊娠時の2ヶ月入院で、私は長期入院のQOL(生活の質)の低さを痛感しました。

何をするにも制限が多く、人手が少ない日はお風呂も入れないなど、2度と入院したくないですw

「もし長期入院が必要なほどの病気になったら?」

高額療養費制度があるため、お金の心配はクリアできます。

その代わり、「長期入院が必要になるなら、無理に延命を望まず、治療をやめる」

という人生の価値観を持つようになりました。

命のリミットが分かったなら、使わずに貯めていたお金は

延命治療ではなく家族との思い出作りに使いきりたい。

そう考えると、医療保険の必要性がより薄まりました。

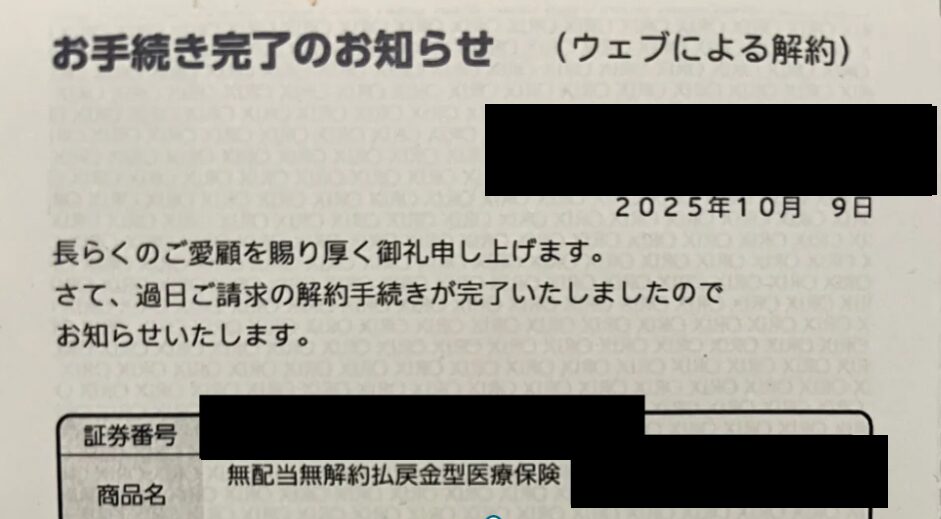

ついに解約!解約で浮いた「年4万円」の使い道

加入してから12年。支払い総額48万。

やっと決意が固まり、先月医療保険を解約しました!

※ちなみに未経過分として16,666円が後日返金されました。

今後医療保険を解約して浮いた年間4万円は、「医療費用の積立」として備えるつもりです。

- 解約した保険料: 年4万円

- 代替策の計画: 毎年4万円をインデックス投信に追加投資する

「保険料」として毎月消えていたお金を、「投資」という形で増やしながら、

必要なときのために準備していこうと思います。

【旦那はまだ加入中】医療保険は夫婦それぞれの判断で

私個人の考えと、世帯の金融資産の状況を照らし合わせ「医療保険は不要」と判断しましたが、

夫はまだ加入を継続しています。

我が家の収入源の9割は夫の給料であり、私が入院しても夫が稼いでいれば治療費は問題なく払えます。しかし、世帯収入の大黒柱である夫は、自分に何かあったらと考えるとやはり金銭面で不安があるみたいです。

なので、夫婦それぞれの考えで、医療保険をどうするかは判断しています。

まとめ:「なんとなく不安…」には保険より知識!

医療保険は「不安」に対するコストです。

私も「なんとなく不安」だから加入し、「なんとなく安心」を買っていました。

でも正しい知識があれば、そのコストは不要になります。

最終的に加入するも、解約するも正解は人それぞれ。

公的制度をはじめとするお金について学び、これからも自分にとって最適な「守り方」を見つけていきます!!

【知識を深めたい方へ】

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/25a2c6d6.4fc9d283.25a2c6d8.614d1b01/?me_id=1213310&item_id=21432338&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3780%2F9784023323780_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/25a2c6d6.4fc9d283.25a2c6d8.614d1b01/?me_id=1213310&item_id=21609817&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1054%2F9784478121054_1_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

次回の記事予告:

医療保険の見直しができたら、次は「貯蓄型保険の真実」です。

私が貯蓄型保険で後悔した実体験と、同額を投資に回した結果を公開します!