お疲れ様です。あかねです。

今日は貯蓄型保険の話。

以前に解約した「貯蓄型保険」のお金を、そのまま投資信託に回して約3年10ヶ月。

今どうなっているのか、私のケースをそのまま書いてみようと思います。

当時は1年くらい悩んで、10万円のマイナスを覚悟して解約しました。

同じように解約を悩んでいる方の、ひとつの“例”として読んでもらえたら嬉しいです。

「運用目的」で貯蓄型保険に入っていました😇

今は「保険は保険、運用は運用」と分ける考え方が広まっていますが、

正直、昔の私はそんなこと全く知りませんでした。

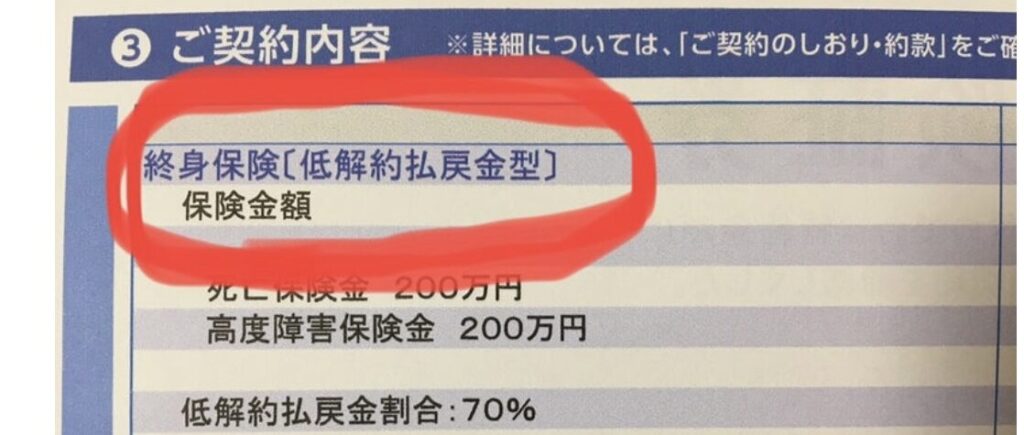

私は

終身保険(低解約払戻金型)

という名前の保険に加入していました。

■ 払った金額(元本)

・1,069,331円

当時の私は、

「16年後以降は払った額より増えて返ってくるらしいし、悪くないかも?」

「銀行よりは増えそうだし…」

そんな感じで、深く考えずに契約😓

後から知るんですが、ここにちょっとした“落とし穴”がありました。

保険の仕組みを知って、モヤモヤ

自分でも投資を始めた頃、色んな本や動画でお金の世界を知っていくうちに

保険会社は私たちが払ったお金を投資で運用して利益を出している

ということを知りました。

当時の私は

「払った金額よりプラスされてかえってくるなんて神!!」

くらいに思っていたのでw 超衝撃でした。

実際は、

- 保険会社が投資で得た利益

↓ - そこから手数料や経費を引く

↓ - “残り”が私に戻る

という仕組みなんですよね。

「え…じゃあ自分で投資したほうが良かったのかな…?」

と、ちょっとずつモヤモヤし始めました。

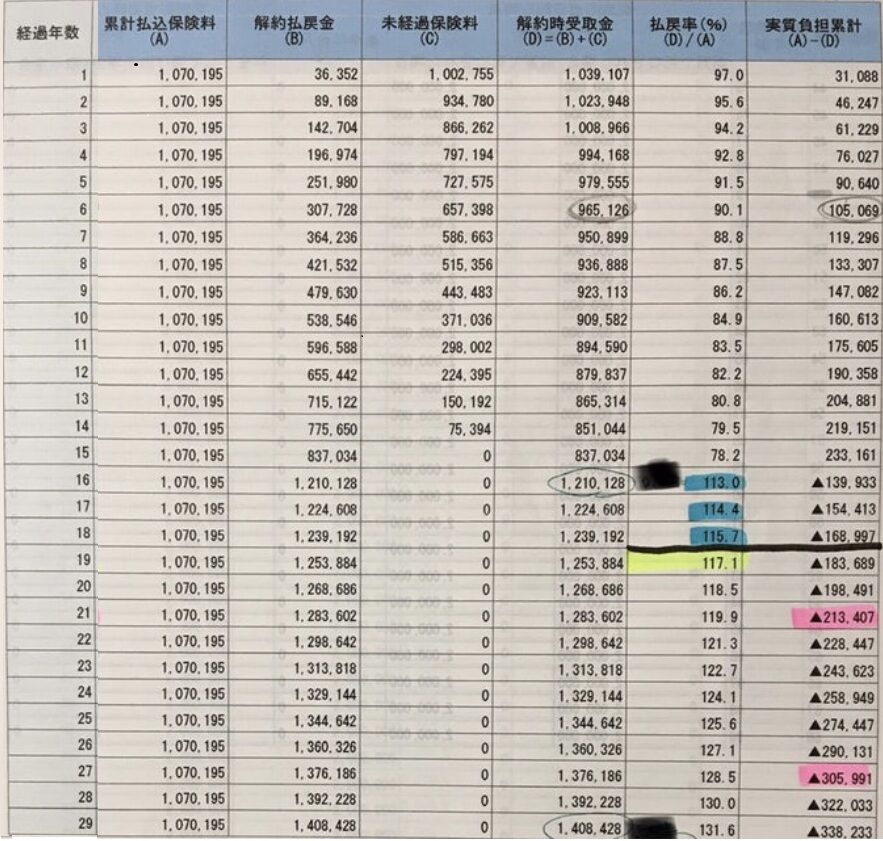

29年後のリターンを見て、解約を決断

契約していた保険の予定返戻金を見ると、

- 29年後のプラス額:338,233円

- トータル評価額:1,408,428円

計算してみると、

長く続けても年率1%くらいのイメージ。

「こんなに長く資金拘束されるのに、これは…どうなんだろ?」

と思うようになりました😅

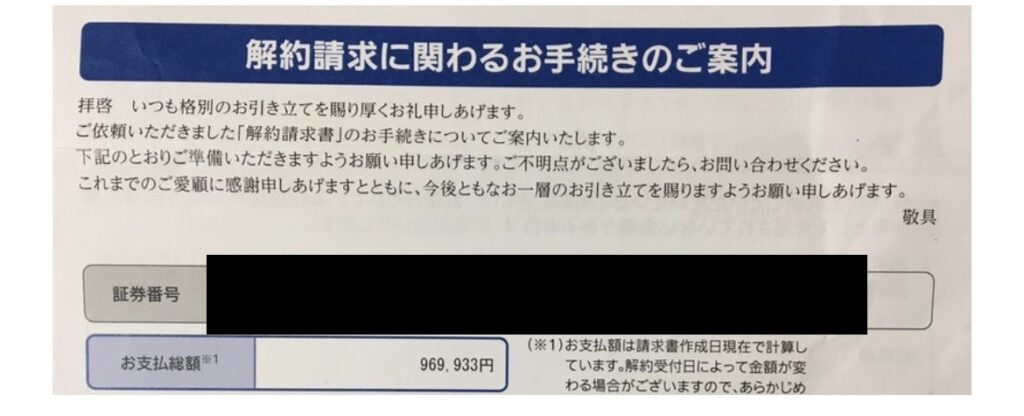

約10万円のマイナスで解約(2022年)

なんだかんだ1年間色々悩んで、2022年1月に解約することに。

■ 解約時

- 支払い済元本:1,069,331円

- 解約返戻金:969,933円

- 差額:-99,398円(約10万円の損)

10万円減るのは、惜しかったですが

「このまま続けるよりは、投資の方がリターンはいいはず」

と思って、損を受け入れました。

【最新】同額を投資に回した結果(3年10ヶ月後)

「保険と投資を比べたらどうなるか見てみたかった」という好奇心もあり、

解約して戻ってきたお金にプラスして保険で払った金額と同額を、すぐに投資に回しました!

- 投資開始:2022年1月

- 投資元本:1,069,331円

- 銘柄:SBI・V・全米株式インデックス・ファンド

そして約3年10ヶ月経った2025年11月27日時点の最新結果がこちらです。

■ 投資信託の評価額

- 評価額:2,109,241円

- 利益:+1,039,815円

■ 期間1/7で 利益3倍の衝撃

率直に言うと、

「こんなに違うものなんだ…」

と驚きました。

同じ元本で

保険の29年後の利益:約33万円

投資の約3年10ヶ月の利益:約103万円

期間は1/7で、利益は3倍です。

衝撃すぎませんかw?

※ 参考までに、わたしはメインはSBI証券、サブで楽天証券の2つを使い分けています。

これから投資を始めるなら、「手数料が安い」「商品数が豊富」という点で、

SBI証券か楽天証券のどちらかを選べば大きく失敗することはないと感じています。

正直に告白します。実はまだ1つだけ解約できていない保険があります

ここまで堂々と書いておいてアレなんですが…

実は私、

まだひとつだけ解約できていない貯蓄型保険があります。

理由はただ一つ。元本割れに気持ちがついていかないからです泣

数字では説明できない“感情の部分”が邪魔をして、

なかなか決めきれずにいます。

まさに“人は損失を避けたいと思うあまり、合理的ではない選択をしてしまう”ってやつです😇

旦那と解約どうするかって話はここ2年くらい何十回としていますが、

マイナス100万くらいになるので決断しきれずにいます泣

次回、その“踏み切れていない最後の保険”についても、

正直に書こうと思います。

最後に

保険は保険。投資は投資。

今回の件でそのことを痛感できました。

資産形成において、保険を契約したことは失敗でしたが、

その後解約の判断ができたことで、そのマイナス以上をリカバリーできました。

もし保険の解約を迷っている方の参考に少しでもなれば幸いです。

(って、自分もまだ迷っているうちの1人ですが😓)

次回の記事予告はこちら👇

【損切りできない】分かっちゃいるけどやめられない!

迷い続けている“最後の貯蓄型保険”の話

また書きますね☺