自分名義の証券口座の中身を、損益率ベースでまとめてみました。

この記事で分かること

- 自分名義で運用している証券口座のリアルな損益率

- 長期のインデックス投資でどんな結果が出たのか

- 投資と銀行預金、それぞれのリスクの考え方

お疲れさまです、あかねです🍵

今日は 「自分名義の運用資産の中身」 を公開します〜!

人の口座残高ってのぞくの楽しくない?(私はめっちゃ好き😂)

2016年、子どもが生まれて「3人分の教育費どうしよう…」と

不安になって始めたインデックス投資。

そこから9年、コツコツ続けてきた結果を今回はリアルにまとめてみました🌱

※この記事の金額は 2025/12/14時点 のものです。

日々多少の変動がありますが、当時のリアルな数字として参考にしてもらえると嬉しいです☺️

自分名義の運用成績を公開します

まずは、現在の損益をサクッと見ていきましょう。

① SBI証券

損益 +65.46%

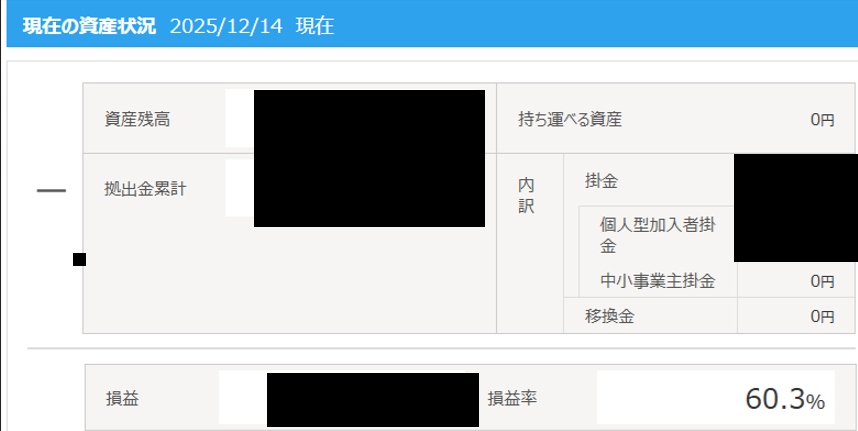

② iDeCo

損益 +60.3%

③ 楽天証券 (楽天ポイントだけを使って投信購入)

損益 +34.93%

④ 楽天ポイント運用

損益 +43.9%

⑤ 楽天ポイントビットコイン

損益 -15.9%

まとめ

驚異の利益率

楽天ポイントビットコインはマイナスとなっていますが、

それ以外はすべて損益率30%超え。

特に、SBI証券口座とiDeCoに関しては、 損益率60%超えという結果になりました。

…凄すぎます。

一方で、銀行金利は上がったとはいえ、 高くても年1.3%前後が現実です。

銀行は本当にリスクがない?

投資には元本割れのリスクがあります。 これは事実です。

ただ、「銀行預金なら安全か?」と聞かれると、

今の時代は少し立ち止まって考える必要があると感じています。

銀行預金の金利は年1%前後。

一方で、物価上昇(インフレ)はじわじわと進んでいます。

この状態が続くと、

銀行預金でも実質的なお金の価値が目減りするリスクがあります。

実際、私は長期投資を続けた結果、 現在の運用成績は+60%まで成長しました。

『投資=危険』『銀行預金=安全』 と単純に分けるのではなく、

投資と銀行預金それぞれのリスクを理解したうえで、 どんなリスクなら受け止められるか?

考えた結果、私は「長期でお金に働いてもらう」という選択をしています。

※ 参考までに、わたしはメインはSBI証券、サブで楽天証券の2つを使い分けています。

これから投資を始めるなら、「手数料が安い」「商品数が豊富」という点で、

SBI証券か楽天証券のどちらかを選べば大きく失敗することはないと感じています。

3人の教育費が不安で始めた投資。続けてよかった

最初は「子ども3人…教育費どうしよう…」という不安から始めたインデックス投資でした。

途中で相場が下がり、怖いと感じた時期もありましたが、

9年間、淡々と続けただけで “お金の働き”が少しずつ積み上がってきました✨

本当にありがたいことです✨

私は手取り13万円のパートで、 いわゆる「稼ぐ力」が強いわけではありません。

だからこそ、 投資というもう1つの収入源に働いてもらうことの大切さを

しみじみ感じています。

これからも無理せずコツコツ、 自分のペースで資産を育てていきます👊🔥